안녕하세요

오늘은 간단하게 단기대여금과 가지급금

이야기를 해보겠습니다

단기차입금과 단기대여금(가지급금)이

같이 있는 사례입니다.

나름 신경 써서 운영하신다고 하셨는데

단기대여금이 있다는

기장 세무사님 말씀에 놀라

세무사님께 문의하신 사연입니다.

우선 단기대여금은 자산으로 1년 미만의

기간을 정하고 돈을 타인에게 빌려주는 것

단기차입금은 부채로 1년 미만의 기간을

정하고 돈을 타인에게 빌어오는 것입니다.

단기대여금은 자산의 단기투자자산에

속하는 계정과목으로 1년 이내에

회수될 예정인 대여금을 이야기합니다.

1년 이상의 대여금은

장기대여금으로 넣어야 하죠..

가지급금은 우선 지급하고 나중에 정리를

할 목적으로 임시로 달아놓는 계정과목 입니다.

이러한 두가지 계정과목 단기대여금과

가지급금의 경우에는..

세무당국에서 유심히 살피는 계정과목이기

때문에 회계처리에 좀 더 신경 써야 합니다...

회계인들이 모인 카페에서도

단기대여금(가지급금) 문의는

상당히 많이 올라와 있습니다.

이 문제는 회계담당자를 닦달하거나

기장 세무사님을 나무 란다고

해결될 문제가 가 아닙니다.

먼저 단기대여금(가지급금) 설루션을

논하기 전에 법인 대표의 자리는 어떠한가?

깊은 생각을 해보시길 바랍니다.

회사의 성공을 위해 돈과 시간

어쩌면 가지고 있는 모든 것을 투자를 합니다.

상담 오신 대표님께서도 법인의 성공을 위해

가족과 지내는 시간도 포기하고

개인적인 일도 포기하고 오로지 사업만

생각하시고 올인을 하셨지만 정작 본인이

힘들다고 하니 거래처도,

직원도 떠나더라는 겁니다.

그렇기 때문에 단기대여금(가지급금)은

대표님께서 명확하게 아셔야 합니다.

1. 매년 결산시

법인세 증가의 원인이 되며 대표의 소득세 증가.

2. 기업 신용평가 시

감점의 요인으로 작용해 자금조달 비용이

증가하고 순수익이 감소합니다.

3. 기업승계시

상속 시 상속인의 상속세 증가

증여 시 수증자의 증여세 증가.

4. 양도 또는 폐업 시

비상장 주식 평가 시 가지급금을

자산으로 인식해 대표이사의 소득세 증가.

5. 대손처리 시

업무상 횡령과 배임죄 적용이 가능.

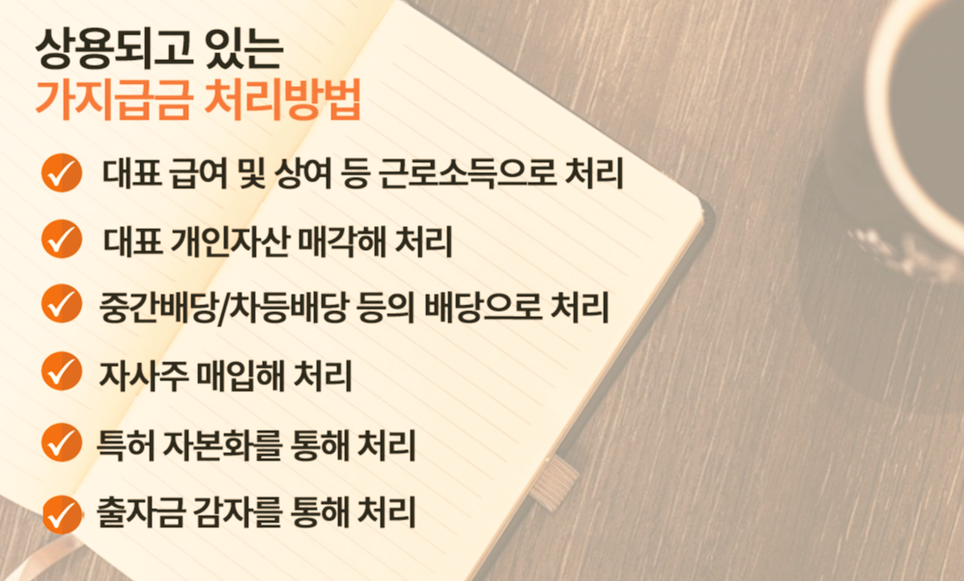

단기대여금(가지급금) 설루션은

사업장의 사항에 따라 검토할 사안이

상당히 많이 있습니다.

단기대여금(가지급금)의 발생 이유는

아주 쉽게 말씀드리면

법인의 자금을 빼내 갔는데

출처가 명확하지 않다는 것입니다.

회사가 어디에 썼는지 모르지만

세법은 단기대여금(가지급금)은

대표가 회사로 빌려 간 것으로 처리합니다.

근로자의 편의 때문에

4대 보험 미가입으로 발생되었습니다.

단기대여금(가지급금) 발생 사례는

리베이트와 사채 쓴 경우

대외 신용도 때문에 결산서에

표시할 수 없어서 그 이자를 회사에서

지급함에도 불구 가지급금 처리가 됩니다.

현금 사용하시고 현금 영수증을

받지 못하시면 무조건 발생됩니다.

법인 결손이 나면 세금을 안내지만

결손으로 신고를 하지 못해서

생기는 경우도 있습니다.

은행에서 대출을 받은 경우.

결손이 나면 대출금 회수 또는 이자율이

높아지기 때문이며 입찰 또는 투자를

받을 때 문제가 생기기 때문이죠.

어쩔 수 없이 회사가 이익이 난 것으로.

조정하는데 이를 분식회계라고 합니다.

인정이자를 수익으로 잡으면?

수익이 없었음에도 불구하고 수익이

잡히게 됨으로 해당되는 부분만큼

법인세 부담이 증가하게 됩니다.

단기대여금(가지급금)의 문제점입니다.

상담 후 법인 대표님께서 매우 만족하셔서

단기대여금(가지급금)을 해결하고

대표님 과세 무사님과 함께 식사를 하였습니다.